11月17日消息(水易)日前,LightCouting发布最新一期市场报告,重点针对2021年第三季度供应链对光通信产业的影响,以及对未来的展望。

LightCouting指出,从大部分公司公布的2021年第三季度报告显示,光器件供应商普遍报告了各种供应链的制约和影响,表现为零部件短缺、交货期延长、价格上涨、运输成本上升和运输延误。

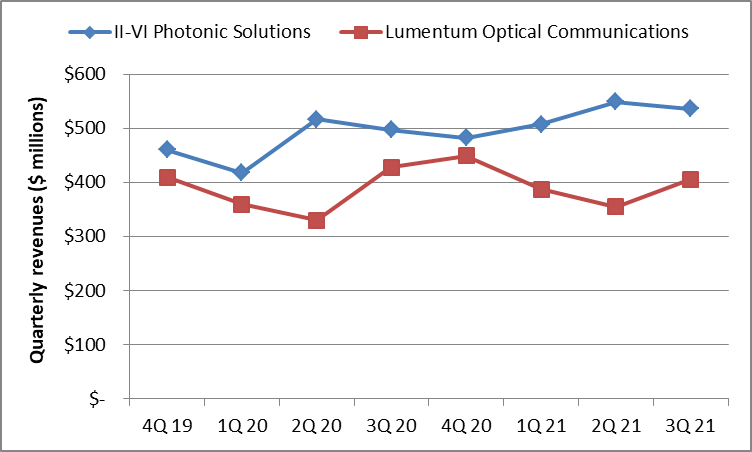

据II-VI和Lumentum称,ROADM的销售受到的冲击尤其大,因为这些产品要用到大量半导体。不过II-VI公司也表示,供应链问题只影响了电信产品,并没有影响到数据通信产品的发货。

Lumentum报告称,其工业和消费产品线以及商业激光部门的收入足以抵消电信和数据通信产品线半导体供应链短缺的影响。

数据通信和光网络设备制造商也报告了各种供应链问题,包括零件短缺、零件和运输价格上涨以及交货时间长。Arista报告说,某些组件的交货时间延长到50周或更久。

自2020年第二季度以来,"持续的供应链影响"一直是财报电话会议上经常使用的一句话,供应商预计问题将持续到2022年。可以100%肯定,它迟早会结束。一旦供应开始超过需求,市场会是什么样子?

供应链中断很少有好结果。过多的库存可能会在一夜之间从财富变成垃圾。当需求开始放缓时,新建的产能往往超过需求,供应商争夺市场份额,价格暴跌,这是历史告诉我们将会发生的事情。100G CWDM4光模块就是最近的一个例子,客户在2017年对它们爱不释手,但在2018年底需求开始放缓,价格在2019年下降了50%。

当目前的需求/供应不平衡反转时,历史会重演吗?(到2022年底?)是的,会的,但这次或许有所不同。

Meta的新计划、不断增加的资本开支,英伟达的财务业绩以及对AI未来的展望,都让人兴奋不已。即使这些期望中只有10%在未来十年实现,其影响也将是巨大的,网络和光连接的需求将超出我们的预期。

虽然市场不会一帆风顺,路上肯定会有一些坎坷,毕竟这是真实的世界,而不是元宇宙。但是我们确信,整个行业的前景从未如此美好,整个行业的发展势头是积极的,预计未来几个季度会出现更多的增长。

标签: LightCouting 供应链短缺 或将持续 2022年底